《中国金融》|美元贬值周期下的新兴市场货币走势

作者|秦勇「上海发展研究基金会特约研究员、太平洋保险集团高级经济学家」

文章|《中国金融》2024年第4期

随着美联储2023年12月议息会议维持基准利率水平不变,连续三次暂停加息,并开始讨论降息时点,市场普遍认为本轮自2022年3月开启的共11次累计525BP的加息周期终止了。本轮美元周期始于2021年5月美国经济强势回升期,高点出现于2022年9月;通胀率则于2022年6月创下40年新高,核心通胀率于9月见顶,至此,美元进入震荡下行通道,显示出市场对通胀的担心更多来自自身经济周期繁荣过程中劳动力市场紧俏而带来的薪酬螺旋式上涨。然而,在2023年7月美国停止加息后美元却再次出现小周期的反弹,于10月上旬达到高点,美元指数再次进入比较明显的下行通道则是在11月初,不过在12月议息会议后美元指数似乎稳定在了102水平上下。

从美元指数这一次完整周期看,主导其波动的实际因素有两个:经济水平和通胀率。反映到决定货币价值的因素上讲就是美元资产的收益率和美国的货币政策,如果说在升值过程中美元资产和货币政策都起到了正面助推,那么美元在走弱的过程中货币政策作用减弱,由经济基本面和它所决定的美元资产收益率仍有可能导致美元未必会出现趋势性的贬值。在本轮美元周期中,大部分新兴经济体的货币指数走势与美国基本成对立态势,原因是大部分新兴经济体的货币政策与美国基本同步。不过,在本轮美元走弱而新兴经济体货币总体表现强劲的背景下,阿根廷、土耳其和印度的货币表现更值得探究。

阿根廷“走不出”的经济危机

实际上,阿根廷的货币问题始自2019年以及更早时期累积的经济危机,比索在2018年就贬值了50%,到2019年再贬值37%;2018年通胀率高达33.7%,2019年更是达到53%;2018年和2019年两年经济持续萎缩超4%。2018年6月,阿根廷政府向国际货币基金组织(IMF)寻求帮助,获得创下当时历史最大约570亿美元的援助支持。尽管得到了外界帮助,阿根廷仍然于2019年8月和9月发生了外债违约,并开始实施外汇管制。2019年末到2023年末,阿根廷通胀率不断攀升,由50%到2023年底预计将达到200%,而这四年所累计的经济增长预计只有1%,居民实际购买力下降可见一斑。

阿根廷自1816年独立以来发生过9次海外债务违约,自1956年加入IMF后21次申请并获得IMF援助项目,可以说阿根廷一直深受经济危机的困扰。由于十分依赖外债或援助,阿根廷政府更偏重于压缩赤字和控制通胀,然而这往往会造成经济萎缩,导致资本流出和货币贬值,而货币贬值让通胀又变得难以控制,债务的实际负担上升,进一步挤压财政空间,使得阿根廷不断陷入债务陷阱。2023年12月,新当选总统哈维尔·米莱以“休克疗法”政策立场上台,直接导致货币大幅贬值超50%,其他措施还包括削减电力和交通运输补贴、大幅瘦身政府部门、减少向地方政府的转移支付、提高进出口税等,其政策组合的目标就是降低政府赤字。可以看出,哈维尔·米莱的政策目的是为了重建国际投资人的信心,但是自1983年阿根廷民主化以来,除了一任非庇隆主义总统外,其他总统都在当政期间被民众赶下台,原因在于在经济疲软和债务危机的重压下,财政收缩往往会恶化经济形势,从而导致民众生活不景气,如果经济在重回正轨前无法经受住民众的压力,就会出现政府的频繁更替和政策的反复摇摆,这也使得国际资本无法对其树立持久信心,相当于政府长期陷入“信心危机”。

土耳其混乱的政治变局

作为新兴经济体,土耳其货币里拉的贬值趋势也较为明显,然而与阿根廷不同的是,很难将它的货币贬值归咎于经济危机。时任总统埃尔多安2003年上台后实施了广泛的宏观与结构改革措施,目的是提高居民收入、减少贫困人口、打击通胀,最终土耳其的人均GDP从不到5000美元上涨至2013年的1.25万美元,成功进入中等收入国家队列,帮助近30%的人口脱离贫困。

展开全文

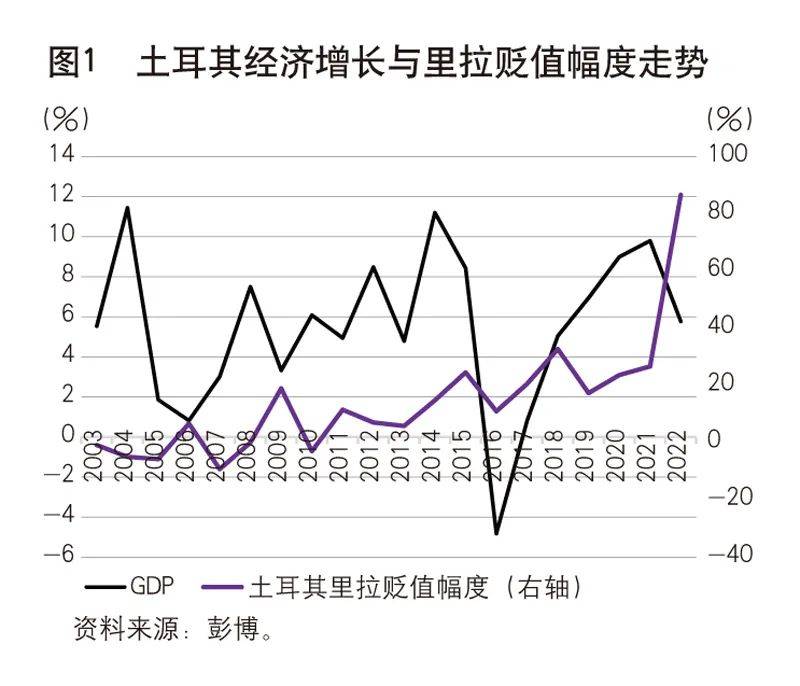

图1显示了埃尔多安自2003年当选以来土耳其经济增长与里拉的走势,从图中可以看出,2016年及以前,经济增长与货币价值波动基本呈负相关关系,由于经济增长保持在中高速波动,因此在这段时间内里拉虽然总体上略有贬值,但整体相对稳定。埃尔多安2003年上台时一度宣扬“让欧洲的价值观成为安卡拉的价值观”,在此之后,他不断实施系列新政,国内政治结构极化也导致了政策失误与政策的不确定性增加。

2017年,土耳其PPI(生产者物价指数)上升,到2018年带动CPI(消费者物价指数)最高达到25%,这也是里拉贬值的开始。2018年,为抑制通胀,时任土耳其中央银行行长穆拉特·塞汀卡亚将政策利率大幅提高,2019年上半年通胀开始缓慢下行,但是该政策遭到总统埃尔多安的反对。2021年3月,埃尔多安第三次解雇中央银行行长,直接任命愿意降低利率的人选担任行长。截至2022年10月,土耳其CPI达到85%,PPI进一步攀升到了158%,同年货币贬值86%,直到2023年6月中央银行行长与财政部长被重新任命,土耳其的货币政策被认为有望恢复正常,政策利率才开始大幅提高。截至2023年末,虽然里拉没有扭转贬值的趋势,但是贬值幅度已经明显收窄。

未来,里拉的走势仍然可能受政治不确定的影响,如果土耳其政府能够坚持中央银行的独立性,以及缓慢退出前期的各种政策,保持土耳其一直以来财政平衡的“信条”,里拉则有望逐步稳定。

印度持续改革的努力

新冠疫情结束后,卢比基本随着美元的走势而波动,但是在本轮美元强周期结束后,卢比并没有相应升值,美元兑卢比稳定在82左右的水平,表示卢比相对于其他货币呈现贬值状态。然而,印度在2023年仍然实现了7.2%的平均增长,推出了各种积极的财政政策,以及更加开放和融入世界的措施。因此,应将卢比的发展趋势放置于印度近代改革的历程中去理解,可将印度当代发展分为三个阶段。

第一个阶段:1991~2003年,印度经济重大转折。1991年,印度国际收支危机促使其开启了一系列改革,包括主动进行货币贬值、放松工业管制、对外开放引入外商直接投资以及逐步放松相关资本流动管制等。通过这些改革,印度在此阶段保持了5.4%的年均GDP增长。

第二个阶段:2004~2008年,经济短暂的高速增长。在此阶段,印度经济5年平均增速达到8.8%,除了受益于20世纪90年代的改革,还受到国际资本的助推,吸引了大量外资流入,信贷高速增长,投资和出口表现强劲。

第三个阶段:2008年国际金融危机后,全球流动性衰退,经济放缓,印度经济相应回落到7%的平均增长水平,建筑业、制造业和农业受影响较大。在此阶段,政府政策被认为可能导致经济恢复更加漫长。具体而言,一是针对农业的“常青贷款”以及中央政府雇员薪酬计划放大了宏观经济的不稳定性;二是前期的过度扩张导致高通胀和经常账户赤字,拖累了经济恢复过程;三是印度储备银行进一步实施宽松的贷款条件,让宏观指标很快达到了危机水平,如政府赤字在2013年达到GDP的10%、经常账户赤字达到GDP的5%,随着2013年美联储开始释放缩表信号,数据则更加恶化。国际金融危机的冲击推动印度开始了第二次大力度的改革,包括建立通货膨胀目标制的货币政策体系、大幅削减能源补贴、提升财政支出效率、引入和强化银行破产制度等。通过改革,印度经济迅速恢复,2014~2016年保持了7.6%的增长。2016年,政府推出“废钞令”并于2017年实施GST(商品和服务税)改革,这些改革短期内对经济有抑制作用,加之前期一些改革的初衷是为了刺激经济,但结果背道而驰,企业偿债能力下降,银行不良资产大幅增加,印度实际陷入了资产负债表危机,2016~2019年经济平均增速回落到6%。

与上述阶段相对,卢比在国际金融危机前币值基本稳定,国际金融危机后短暂升值,2013年至今基本保持贬值趋势。具体而言,2014~2016年经济较为稳健,汇率贬值是政府扩张性财政政策的一部分;2017~2019年,改革对国内经济形成冲击,卢比顺势贬值;2021年,美国进入加息周期,卢比继续贬值,加息周期结束后卢比仍然保持弱势,相当于隐性的财政刺激措施。

新兴经济体货币走弱的思考

政府结构改革初期对经济形成了冲击,如果政策持续摇摆可能会导致经济始终难以走出危机,政治的稳定性能够帮助政策形成稳定的预期,重树国际投资者信心。由于结构改革是对前期政策长期积累的经济症结的纠正,通常情况表现为扩张性的经济政策,易造成房地产泡沫、金融系统风险过大、债务危机等,因此,金融系统纪律整肃、债务化解和财政重整、紧缩性货币政策等在短期内会有明显的收缩效果,帮助市场出清。

政治极化加大了政策的不确定性以及政策失误的可能性,保持货币政策的专业性和政策逻辑一致性能够维持币值稳定,并有利于经济发展。政治极化有三方面的后果,一是信息传递失真,政策制定者可能并未掌握当前的真实情况,导致政策制定错过最佳时机;二是决策过程失序,政策制定过于集中,偏离专业轨道,极大地增加了政策失误的可能性;三是政策执行失信,由于政策制定脱离规制,可能造成政策逻辑不一致,导致政策执行的被动懈怠,最终演变为政策失信。因此,透明的信息传递途径、专业的政策决定和有效的政策落实执行被誉为国际投资者恢复对一国经济信心的三大支柱。

货币贬值是隐性的财政扩张,在开放的制度环境和赋有竞争力的投资优势下,并不会造成资本流出,稳健的金融体系与友好的营商环境是币值稳定的制度基础。在开放型经济体系下,货币贬值是有效的财政抓手,虽然竞争性贬值面临国际协商,但完全放弃汇率弹性无助于币值的长期稳定,与国际接轨的制度环境与良好的经济前景是一国货币的最终载体。■

(实习编辑 张一帆)

评论