距离2018年大底又很近了

经过7月初以来的调整,A股市场估值又回到一个非常值得加仓的水平了,我算了一下,目前的估值距离2018年大底不到15%了。

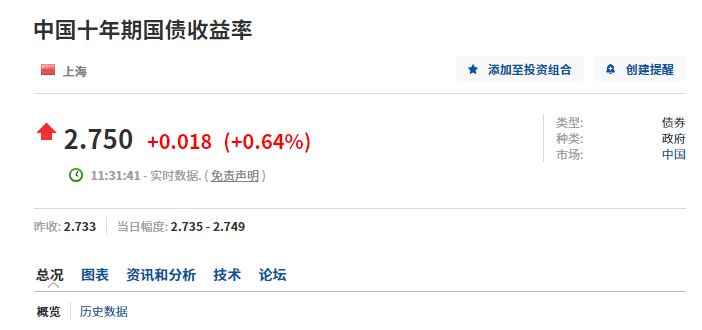

我给大家做了几张主要指数的估值图,比如下面这张是沪深300指数的估值图,我不是直接引用沪深300PE估值,我是用了股债收益差(风险溢价)

数据来源:指汇盈微服务

股债收益差=1/沪深300PE-中国10年期国债收益率

目前沪深300指数PE估值大约是11.95倍,1/11.95=8.37%,中国10年期国债收益率大约是2.75%,8.37%-2.75%=5.62%。

2016年大底的时候股债收益差是6.1%左右

2018年大底的时候股债收益差是6.4%左右

2020年大底的时候股债收益差是6.3%左右

5.62%/6.4%-1=12.19%,目前的沪深300指数估值距离2018年大底不到15%了。后面我会让研发团队在股债收益差模型上加上债券收益率曲线,现在如果大家要去看中国十年期国债收益率,可以到英为财情数据网站查询?

展开全文

数据来源:investing

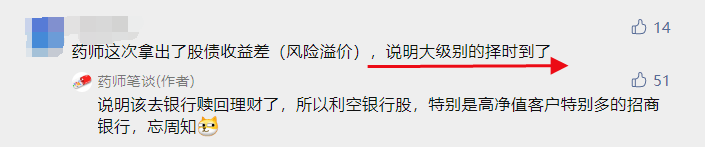

有一些朋友天天盯着股债收益差模型看,其实没这个必要,关键时刻看一眼就可以了。股债收益差对于战略级择时、仓位配置有较大的指导意义,但对日常选股、选行业没指导意义。

这个道理跟了我多年的老朋友就比较清楚,大家都知道每次我掏出股债收益差模型出来炒冷饭的时候,说明大级别的择时又到了。

股债利差本质是一种估值研究方法。目前常见的估值方法有两种:

第一种是历史比较法,用常见的估值指标如市盈率(PE)、市净率(PB)、市销率(PS)等,观察对比当下的数据和历史的数据,去看当前的估值处于历史上什么位置,算出目前估值水平的历史百分位。

举个例子,沪深300指数目前PE估值是11.93倍,位于过去十年历史估值百分位39.57%,大家认为就是合理偏低。如果位于历史估值百分位20%以下,大家认为就是偏低估的。

第二种是横向比较法(找同类对比参考),比如拿沪深300指数的估值去跟港股、美股等市场进行比较,就会发现沪深300指数11.93倍PE比美股标普500指数19.98倍PE便宜,所以大家会认为我们A股比美股估值便宜。

不同估值方法参照物不同,隐含的条件就不同。

如果使用历史估值法,可能会陷入刻舟求剑的错误,当下的宏观环境跟以前有很大的不同,经济增长速度慢了,但经济结构更好了。整体国力提高了,但市场泡沫少了资金更理性了。还有,长期来看利率中枢是不断降低的。

美国的历史数据更长久一些,用美国的利率水平做例子?

如果对比美股市场,美股跟中国的投资环境不同,投资者结构不同,甚至沪深300和标普500指数的行业构成也不同,是不能直接对比的。

那应该怎么去评判股票市场的估值呢?要理解估值指标,先要理解都有哪些因素影响股票的定价。最主要的有三个因素,无风险利率、公司业绩增长、风险偏好。

无风险利率越低,股价就会越高,这也是为什么疫情明明对经济造成巨大冲击,但2020年A股和美股表现还不错。

或者换个角度理解,利率水平高低就是投资者无需承担风险就可以拿到的钱的多少。如果无风险利率比较高,我们就不需要承担股票风险了,去买债券。如果无风险利率比较低,我们就需要去多承担更多风险获取更多回报,要去买股票。

公司业绩越好,每股收益越高,股票价格肯定也会越高,这就不用说了。

风险偏好代表投资者愿意承担风险的程度,风险偏好越高,表示大家愿意对同样的预期收益,承担更高的风险,也就可以接受股票更高的估值。

在这三个因素中,无风险利率是外部宏观条件,公司业绩是内部微观条件,它们两个属于客观基本面条件,可以算。而风险偏好是投资者对风险的承受意愿,反映的是市场主观情绪,很难算。

无风险利率用十年国债收益率,股票长期投资回报率用沪深300指数的市盈率倒数,最终算出股债收益差=1/沪深300PE-中国10年期国债收益率

差值越大,说明股票相对于无风险利率的收益越好,也就表示股票越低估

差值越小,则说明股票收益率越低,则股票越高估

所以,大级别择时的时候准备又到了

朋友们,准备好钱了吗?

说到大级别择时,上一次5.10日就是在股债收益差91.65%百分位买入的《加仓100W》。今天股债收益差又再一次回到了原位。

这段期间,沪深300收益率只有4.89%,而战舰投顾收益率8.42%,奇兵投顾收益率17.55%,整体收益率12.98%,超额收益就是这么来的

评论