中国市场:6月,上游实物黄金需求持续改善

中国市场:6月,上游实物黄金需求持续改善

6月摘要

6月,以人民币计价的上海午盘基准金价(SHAUPM)和以美元计价的伦敦早盘金价(LBMA)均呈下跌趋势;年初以来人民币的疲软走势使得人民币黄金表现优于美元黄金;

6月,上海伦敦金平均价差再次反弹,但2022年上半年的整体价差明显低于往年[1];

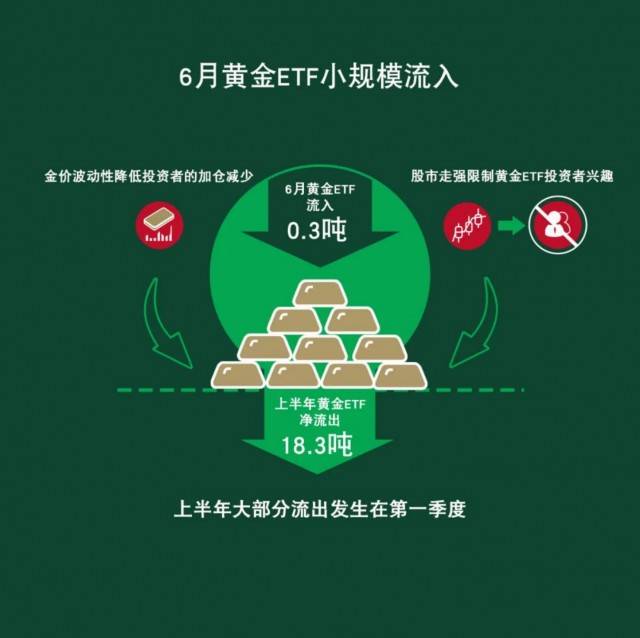

6月,中国黄金ETF流入0.3吨(约合3,700万美元,7,300万元人民币),上半年共计净流出18.3吨(约合10亿美元,52亿元人民币)[2];

随着国内经济活动的持续恢复,6月上海黄金交易所(SGE)的黄金出库量也延续了上升趋势;但由于疫情的整体影响,上半年的总出库量还是较去年同期下降了12%。

未来展望

疫情潜在的经济放缓可能会带来压力,但政府出台的多项刺激政策、疫情后或得到释放的婚礼需求以及人民币疲软等因素可能会对提振下半年的中国黄金需求提供支持。

人民币和美元黄金的差异化表现持续了整个上半年

在通胀预期变化和主要市场的加息举措影响下,6月金价进一步下跌。以人民币计价的上海午盘基准金价(SHAUPM)和以美元计价的伦敦早盘金价(LBMA)分别下跌了1.3%和2.2%。但2022年上半年,人民币黄金相对于美元黄金的优势更加明显:人民币金价共上涨5.4%,而美元金价则下跌了0.4%;人民币对美元的贬值是造成这种差异化的主要原因。

图1:上半年,人民币黄金相较美元黄金表现更优

展开全文

来源:上海黄金交易所,ICE基准管理局,世界黄金协会

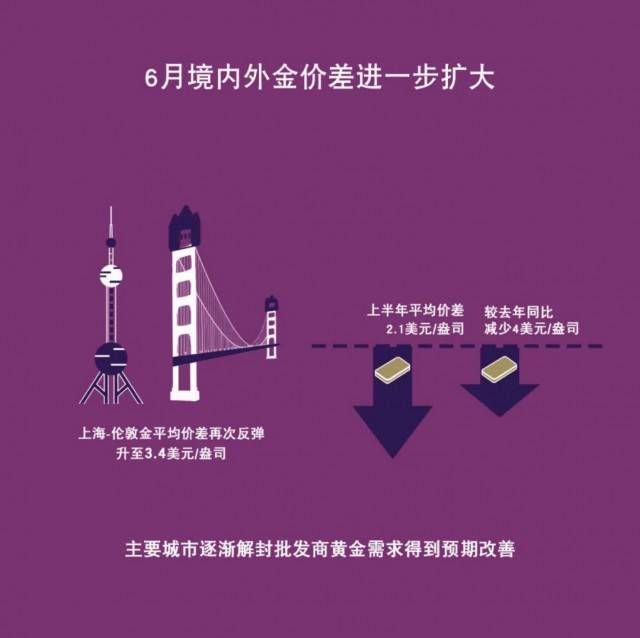

6 月境内外黄金价差进一步扩大

6月,境内金价溢价继续上升,平均升至3.4美元/盎司。随着中国主要城市逐渐解封,上游黄金需求以及对未来的预期均有改善,推动上海-伦敦金价差平均按月上升3美元/盎司。

但3至6月期间,中国主要城市再遭疫情重创,大大削弱了国内黄金需求,抑制了上半年的平均溢价增长。上半年上海-伦敦金平均价差为2.1美元/盎司,较去年同比减少4美元/盎司,与疫情前的2019年上半年水平相比少了11美元/盎司。

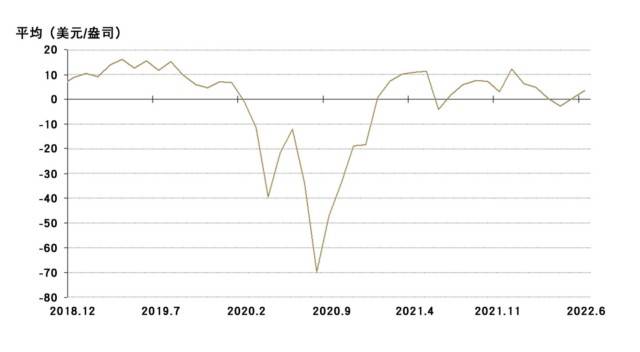

图2:6月境内外金价差持续反弹

上海午盘金价与伦敦早盘金价之间的月度平均价差(美元/盎司)*

*2014年4月以前价差计算使用的是Au9999与伦敦早盘金价(LBMA)对比。

来源:彭博社,上海黄金交易所,世界黄金协会

国内投资者对黄金ETF的兴趣仍然不温不火

6月份,中国黄金ETF总持仓为57吨(约合34亿美元,226亿元人民币),几乎与上月持平。国内投资者对黄金ETF的兴趣可能受到以下因素的限制:

l 股市走强:国内经济活动复苏,沪深300股指实现了2020年7月以来的最大月度涨幅;

l 金价波动性降低,投资者的战术性建仓或加仓减少。

2022年上半年,中国黄金ETF流出18.3吨(约合10亿美元,52亿元人民币)。虽然大部分流出(13.5吨)发生在第一季度,但第二季度也有4.8吨的流失。本季度金价波动不大,可能导致黄金对战术投资者的吸引力不大。同时,投资者也可能借4月份国内金价的上涨而抛售黄金并获利。

图3:上半年人民币金价稳中有升,黄金ET F出现净流出

来源:ETF提供方,上海黄金交易所,世界黄金协会

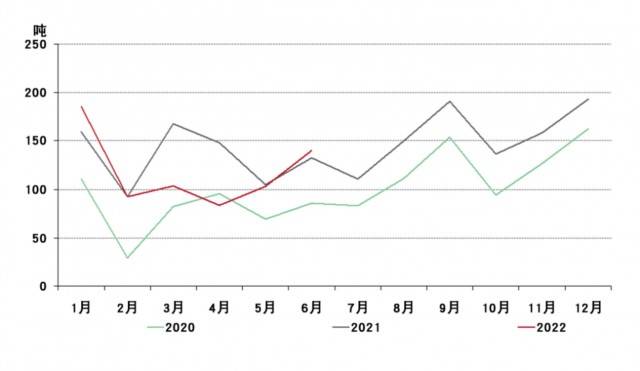

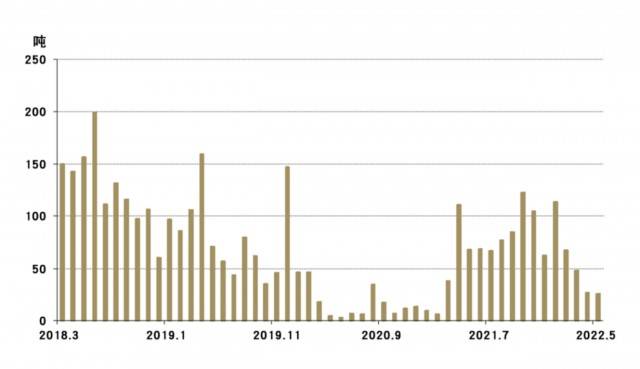

上游实物黄金需求持续改善

6月, 上海黄金交易所的出库总量为140吨,较5月份增加37吨,较去年同比增加7吨。疫情防控措施放宽松以来,中国经济显示出令人鼓舞的复苏迹象;6月的制造业采购经理人指数(PMI)回升至去年3月以来的最高水平,因此本地制造商和银行继续提高对未来黄金消费的预期,从而拉高了黄金出库量。同比增长则表明行业自3月份以来被压抑的补库需求或有一定程度释放;彼时,本土疫情的再度暴发使得许多主要城市都升级了防控措施。上半年,中国黄金制造商和银行共提取709吨黄金,比2021年低12%,主要由于第二季度本土疫情再度暴发所带来的影响。

图4:上游实物黄金需求持续复苏

来源:上海黄金交易所,世界黄金协会

5月黄金进口依旧低迷

5月,中国进口黄金26吨,较上月减少1吨,较上年同期明显下降。 持续的疫情防控和5月境内外金价差的缩小是造成进口量低迷的主要因素。

图5:5月中国黄金进口量持续低迷

黄金进口数据来源于中国海关总署HS7108条目下

来源:中国海关,世界黄金协会

未来展望

本土疫情的卷土重来和主要城市防控升级对第二季度的中国黄金消费来说犹如晴天霹雳。虽然疫情的余波可能会在一段时间内持续对国内黄金消费产生影响,但和2020年一样,我们看到了中国黄金需求复苏的希望曙光。潜在的经济放缓对中国的金饰消费来说可能算是负面消息,但疫情后或释放的婚礼需求、政府出台的多项刺激政策以及行业的结构性变化(如继续向按克定价的方法转变)对下半年的黄金需求来说则是利好因素。同时,国内通胀压力走高,人民币疲软和经济不确定性或许也可能支持国内黄金投资需求。

上半年总结与下半年展望的详情请关注我们即将于月底发布的《黄金需求趋势报告》。

备注:

[1]我们用伦敦早盘金价(LBMA)和上海午盘金价(SHAUPM)进行比较,是因为用来确定二者的交易窗口相比伦敦午盘金价来说更为接近。更多有关上海黄金基准价格的信息请见上海黄金交易所。

[2]请注意,流入/流出价值期限是基于期末资产管理规模之差计算得出,即Au9999 人民币价格的期末值以及美元/人民币汇率。

欢迎访问世界黄金协会官网,获取更多黄金行业权威资讯。

评论